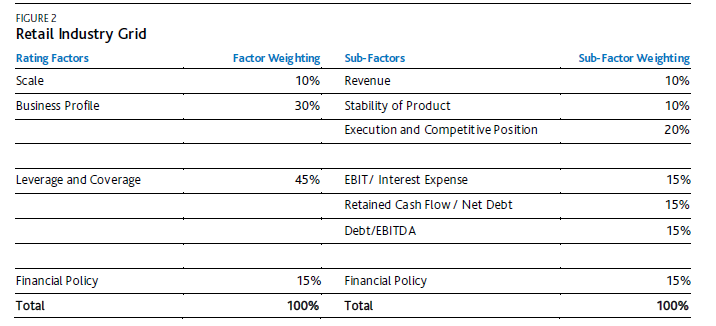

穆迪为例,对非金融企业考虑的因素主要有:经营环境、竞争力、盈利、债务负担及偿债能力。穆迪的评分模型采用加权(权重、评分标准)的方式给出一个分数,再从分数对应到级别。以零售行业为例,分别有规模(10%),经营(30%)、债务负担和偿债能力(45%)和财务政策(15%),里面涉及的指标不是很多,对于不同行业权重和评分标准也有所差异。这里就不详细介绍了,想了解更多可以去穆迪网站上看:Rating Methodologies,各行业都有。当然,各项指标评价时都需要调整(后文会略介绍)。

穆迪零售行业评级权重

穆迪零售行业评级权重

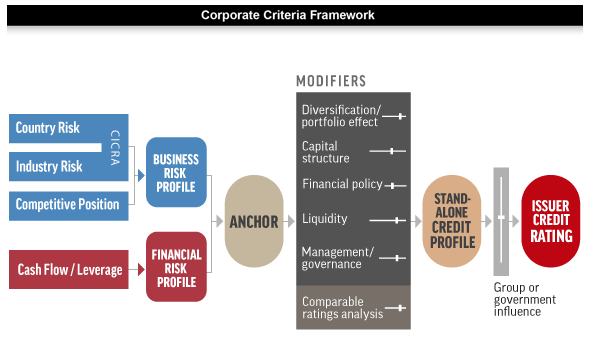

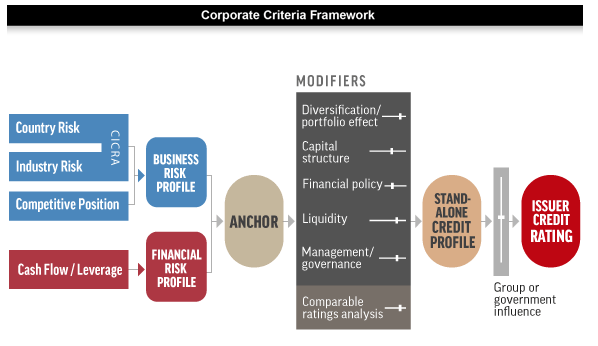

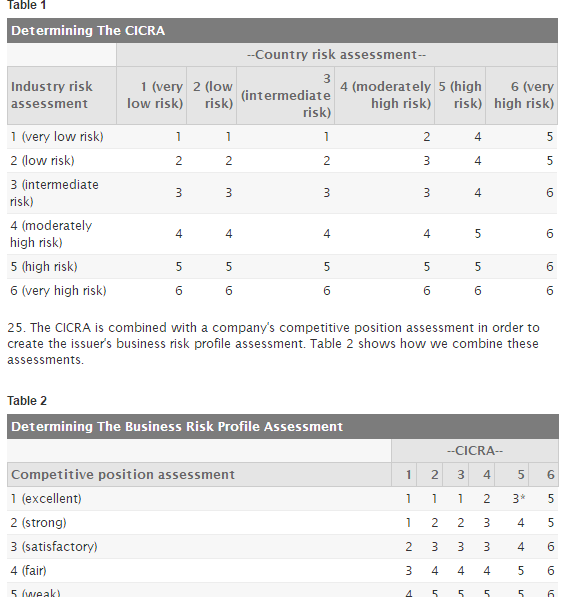

然后再来看下标普的。标普采用了矩阵式,通过主权(国家或地区)风险和行业风险矩阵确定受评对象的经营环境评分;通过行业地位和盈利能力确定受评对象的竞争力水平评分;然后用矩阵(经营环境和竞争力水平)得到运营风险评分;最后通过“财务风险-运营风险”矩阵得到初始评级,再用定性因素进行调整。每个一级指标里面都有一些财务等各类型指标,通过1234567分的方式来打分,最后加权得到一级指标的结果。

标普评级框架

标普评级框架

标普评级矩阵(节选)

标普评级矩阵(节选)

矩阵其实也是一种加权,例如AB矩阵,在A表现很好或者表现很差时给予更高的权重,AB同时表现一般时,给予AB相同权重。举个例子,一个万亿规模的企业,可能财务指标不怎么完美,如果采用加权打分方式,可能会给他级别评的一般;但事实上,规模对于国内外信评机构来说都是决定因素。比如全球AAA的企业规模肯定比AA+的平均规模要高,这个在国内更明显,主权评级(国家评级)也是如此,GDP总量、人均GDP和人类发展指数(HDI)这些是硬性指标,惠誉的主权评级里人均GDP和HDI等国家发达程度指标权重甚至接近40%。

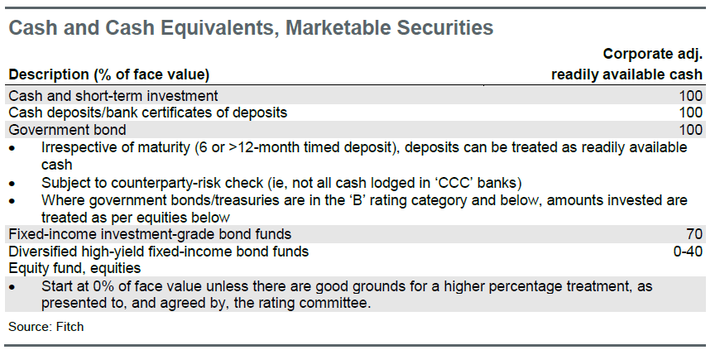

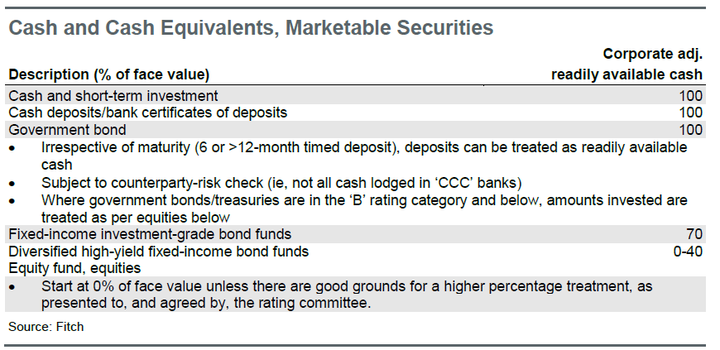

另外补充一下对指标的调整。从惠誉的企业评级方法里找到一些例子。比如对现金类资产的认定,不单单是现金等价物余额、应收票据这些资产负债表科目,还包括了对可供出售金融资产、长期股权投资这些科目里面细分科目的调整。对于持有的政府债券,全额计算;投资级债券70%的discount;投机级债券,会给予0~40%的discount(下图)。对于债务,也需要调整,比如长期债务里可能包括了短期可能会到期的债务,也会调整进短期债务里去,这些就不多讲了,继续回到模型问题上。

回顾完国外的,现在来简单介绍下国内怎么建信评模型。

首先是被解释变量。关于违约问题,中国债券市场违约率积累不足是个大问题,但是不完全没有,到2018年4月已经有180多只债券违约,大多都发生在2014年以后(超日债是开端,14年之前的代偿也可认定为主体违约,比如恒天海龙,新中基,11常州SMECNⅡ001里面的那些违约企业)。14~17年每年违约的数量大概几十家,总体上建模是可行的。另外,信用利差、断崖式降级(级别下调2个子级以上并且到AA-以下)、净资产为负、列入失信被执行人都可以加入到被解释变量里。用资产负债率当Y肯定不行,他是很重要的一个解释变量。

解释变量,这里就不多说,无非就是各个方面的财务指标,这里就不普及财务知识了。需要多说的是,实际操作来看,很多指标不好使,需要自己构建一些指标,至于怎么构建,就要看违约企业特征了。举个例子,保定天威英利,用普通的财务指标看不出来问题,规模不小,持续盈利,但这个企业关联往来款太多,资产里几乎全是应收款项,流动速冻比率都不管用的;还有就是现金收入比,神雾集团的大规模关联交易和持续的大规模现金净流出、中城建非常差的现金收入比,都是典型的违约特征,需要在选指标时候考虑进去。最后就是要考虑不同行业的财务特征,轻资产和重资产不一样,电力和零售的流动比率也差异很大,各行业不可一视同仁。

好了,到这里就可以通过各种统计计量方法来看哪些指标比较显著。当然,结果只是参考,需要不断的回归比对,通过稳健性检验、解决共线性问题才可以。

再回到LZ的问题,权重和指标区间怎么定?我们要回归到信评的本质:信用评级是对信用风险的相对排序,相对排序,所以说,归根到底,就是一个排序,有区分的排序。权重确定可以用的计量方法很多,比如主观一些的层次分析法,根据指标方差表现定权重的主成分分析法等,这里的逻辑就是,方差大的指标数据,区分度才好,才能排出来序,对吧?这些方法运用时也要参考你的回归结果,重要的指标也不能漏掉。说到底,权重确定是非常主观的,业内称为专家打分法,100人做信评模型,会有1000个结果,一点也不意外,还是要看个人的经验。指标区间,最简单的设定方法就是分行业根据指标的分位数来设,也参考下经验人士对行业的理解,理论值,推荐《企业绩效评价标准值》一书做参考。

补充一点,模型需要搭建一个框架,需要考虑哪些因素(盈利、偿债、规模等)?哪些指标合并或归为一类?需不需要学标普搞矩阵式的,这些都需要对行业的财务足够熟悉才可以做到。有时候加权达不到的目标,矩阵可以做到,矩阵也是比较主观的分析方法,你想怎么设就怎么设,穆迪也用过,惠誉也用过,都是比较主观的。

穆迪为例,对非金融企业考虑的因素主要有:经营环境、竞争力、盈利、债务负担及偿债能力。穆迪的评分模型采用加权(权重、评分标准)的方式给出一个分数,再从分数对应到级别。以零售行业为例,分别有规模(10%),经营(30%)、债务负担和偿债能力(45%)和财务政策(15%),里面涉及的指标不是很多,对于不同行业权重和评分标准也有所差异。这里就不详细介绍了,想了解更多可以去穆迪网站上看:Rating Methodologies,各行业都有。当然,各项指标评价时都需要调整(后文会略介绍)。

穆迪零售行业评级权重

然后再来看下标普的。标普采用了矩阵式,通过主权(国家或地区)风险和行业风险矩阵确定受评对象的经营环境评分;通过行业地位和盈利能力确定受评对象的竞争力水平评分;然后用矩阵(经营环境和竞争力水平)得到运营风险评分;最后通过“财务风险-运营风险”矩阵得到初始评级,再用定性因素进行调整。每个一级指标里面都有一些财务等各类型指标,通过1234567分的方式来打分,最后加权得到一级指标的结果。

标普评级框架标普评级矩阵(节选)

矩阵其实也是一种加权,例如AB矩阵,在A表现很好或者表现很差时给予更高的权重,AB同时表现一般时,给予AB相同权重。举个例子,一个万亿规模的企业,可能财务指标不怎么完美,如果采用加权打分方式,可能会给他级别评的一般;但事实上,规模对于国内外信评机构来说都是决定因素。比如全球AAA的企业规模肯定比AA+的平均规模要高,这个在国内更明显,主权评级(国家评级)也是如此,GDP总量、人均GDP和人类发展指数(HDI)这些是硬性指标,惠誉的主权评级里人均GDP和HDI等国家发达程度指标权重甚至接近40%。

另外补充一下对指标的调整。从惠誉的企业评级方法里找到一些例子。比如对现金类资产的认定,不单单是现金等价物余额、应收票据这些资产负债表科目,还包括了对可供出售金融资产、长期股权投资这些科目里面细分科目的调整。对于持有的政府债券,全额计算;投资级债券70%的discount;投机级债券,会给予0~40%的discount(下图)。对于债务,也需要调整,比如长期债务里可能包括了短期可能会到期的债务,也会调整进短期债务里去,这些就不多讲了,继续回到模型问题上。

回顾完国外的,现在来简单介绍下国内怎么建信评模型。

首先是被解释变量。关于违约问题,中国债券市场违约率积累不足是个大问题,但是不完全没有,到2018年4月已经有180多只债券违约,大多都发生在2014年以后(超日债是开端,14年之前的代偿也可认定为主体违约,比如恒天海龙,新中基,11常州SMECNⅡ001里面的那些违约企业)。14~17年每年违约的数量大概几十家,总体上建模是可行的。另外,信用利差、断崖式降级(级别下调2个子级以上并且到AA-以下)、净资产为负、列入失信被执行人都可以加入到被解释变量里。用资产负债率当Y肯定不行,他是很重要的一个解释变量。

解释变量,这里就不多说,无非就是各个方面的财务指标,这里就不普及财务知识了。需要多说的是,实际操作来看,很多指标不好使,需要自己构建一些指标,至于怎么构建,就要看违约企业特征了。举个例子,保定天威英利,用普通的财务指标看不出来问题,规模不小,持续盈利,但这个企业关联往来款太多,资产里几乎全是应收款项,流动速冻比率都不管用的;还有就是现金收入比,神雾集团的大规模关联交易和持续的大规模现金净流出、中城建非常差的现金收入比,都是典型的违约特征,需要在选指标时候考虑进去。最后就是要考虑不同行业的财务特征,轻资产和重资产不一样,电力和零售的流动比率也差异很大,各行业不可一视同仁。

好了,到这里就可以通过各种统计计量方法来看哪些指标比较显著。当然,结果只是参考,需要不断的回归比对,通过稳健性检验、解决共线性问题才可以。

再回到LZ的问题,权重和指标区间怎么定?我们要回归到信评的本质:信用评级是对信用风险的相对排序,相对排序,所以说,归根到底,就是一个排序,有区分的排序。权重确定可以用的计量方法很多,比如主观一些的层次分析法,根据指标方差表现定权重的主成分分析法等,这里的逻辑就是,方差大的指标数据,区分度才好,才能排出来序,对吧?这些方法运用时也要参考你的回归结果,重要的指标也不能漏掉。说到底,权重确定是非常主观的,业内称为专家打分法,100人做信评模型,会有1000个结果,一点也不意外,还是要看个人的经验。指标区间,最简单的设定方法就是分行业根据指标的分位数来设,也参考下经验人士对行业的理解,理论值,推荐《企业绩效评价标准值》一书做参考。

补充一点,模型需要搭建一个框架,需要考虑哪些因素(盈利、偿债、规模等)?哪些指标合并或归为一类?需不需要学标普搞矩阵式的,这些都需要对行业的财务足够熟悉才可以做到。有时候加权达不到的目标,矩阵可以做到,矩阵也是比较主观的分析方法,你想怎么设就怎么设,穆迪也用过,惠誉也用过,都是比较主观的。

在线客服

在线客服